蘋果FY21 Q4的業績是由2021/7 - 2021/9為期三個月, FY21年財年就由2020/10至2021/9.

全年收入366 billion( yoy:+33%)

毛利率:41.8% (FY20: 38.2%)

營運利潤率: 29.8% (FY20: 24.1%)

淨利潤率: 25.9% (FY20: 21%)

淨利潤: 94.7billion (yoy: +65%)

攤薄後每股盈利: 5.61 (FY20: 3.28)

自從2018年下半年首次買入後, 就只加不減,

很難想像當初被市場認為缺乏創新, 會走Nokia後路的公司股價會屢創新高.

下筆時股價148元, 相當於未折細前的592, 自首次買入後累計升超過兩倍.

回顧當年市場對蘋果的最大擔憂主要有三點:

1. 手機市場已進入存量市場, 增長由增量用戶轉為存量用戶的換機需求.

2. 新的競爭者出現, 例如一眾中國品牌手機商, 以華為為代表

3. 創新不足.

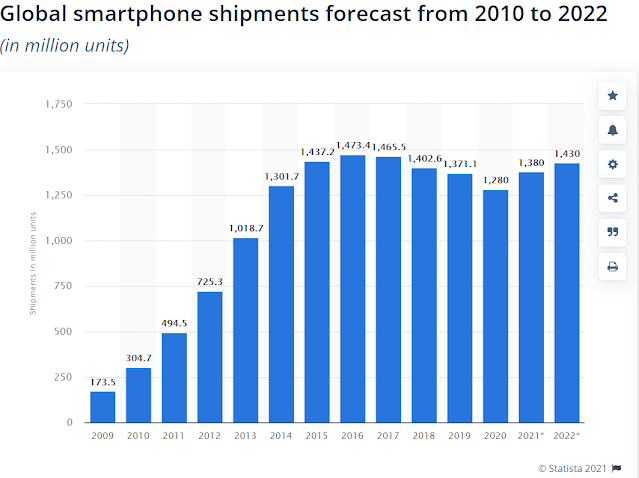

其實以上種種都是事實, 特別是2020年前全球手機的出貨量都是按年下跌的.

source:https://www.statista.com/statistics/263441/global-smartphone-shipments-forecast/

而2021往後手機出貨量上升, 相信是因為5G帶來的新一輪換機潮.

然後眾所周知的華為事件, 令蘋果有機會獲得一些華為的高端手機市場市佔率.

兩項因素加起來, 不難解釋蘋果今年手機業務的表現.

另外,疫情令居家辦公的需求激升,帶動了Mac和iPad的銷量, 亦是一大利好因素.

Services跟Wearables亦延續了強勁的上升勢頭, 因此才有了如此驚人的增長.

而重點是增長能否延續, 根據電話會議中Tim Cook的講法:

I think, that 5G has provided a once in a decade kind of upgrade potential and it's a multi-year kind of thing. It's not a one-year-and-done. And I think that we are motivated there, the carriers are motivated there. We have mutual interests and the customer benefits hugely from getting a new 5G phone that has 5G and a number of other features in it, too.

因此我認為FY22年應該還是會有不錯的表現.

至於供應鏈的問題, 我個人不會太擔心,

因為終究是短期因素,就如疫情一樣,除非閣下認為供應鏈問題/疫情會永遠陪伴。

否則一兩個季度的影響應該對公司基本面沒什麼大影響,

尤其其他對手也會受到同樣的影響。

重要的是供應鏈危機解決後,pent up demand仍會被釋放出來。

當然短期股價可能會受壓,但個人不太喜歡time the market.

考慮到現時手機是現代人的必需品,而全球人口還在增長中,

那麼蘋果仍會佔個人組合中的中堅位置。

//尤其其他對手也會受到同樣的影響。// 呢個認同,如果成個行業對手都係咁,更加唔擔心。我記得某技術分析blogger 係2018年尾用圖表黎預測蘋果既業務已經進入衰退期,當時係2018年低位,佢燈完後就升到而家,而佢無再講蘋果

ReplyDelete對的,但一般而言要預測一間公司會否順利渡過衰退期仍是十分困難的。

ReplyDelete譬如蘋果當年要是堅持奢侈品的定價策略,

而華為又沒有被美國制裁,故事結局可能又會不一樣。