事前沒經過太詳細的分析,又是屁股決定腦袋,現在補上一些分析。

領展於2005年11月25日上市,招股價10.3元。

整體物業組合的平均租金由2006年3月31日每平方呎23港元,

上升至2017年9月30日之每平方呎58.9港元(不包括自用物業及配套設施)。

香港總零售面積約1000萬平方呎,有69000個車位。

集團於2015年進軍內地市場,截至2017年9月30日集團擁有3個內地物業。

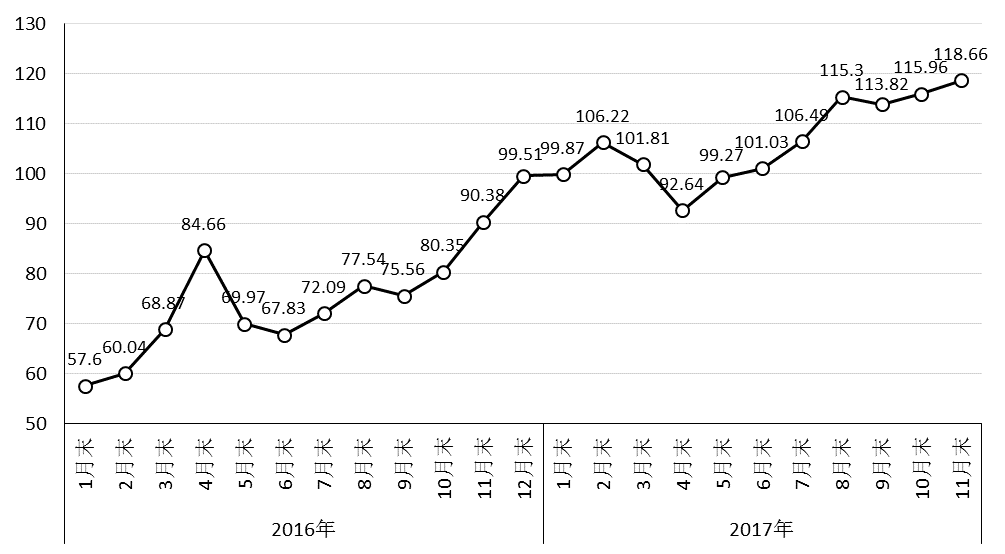

由上圖可見,領展的租用率已經接近100%的上限,

而可分派收入總額之增長於近年亦慢了下去。

因為自2014年開始的回購計劃,每基金單位分派仍可維持百分之十的增長。

但如果可分派收入增長沒法增加,每基金分派早晚也會跟著下跌。

所以重點是之後的租金收入增長。

接下來領展的增長點:

- 旺角彌敦道700號

- 九龍東「海濱匯」

- 內地項目

- 資產提升項目

逾17萬方呎的寫字樓樓面及逾10萬方呎的零售商舖,其中逾半的寫字樓面已經租出,平均租金約52元。

若於2018全數租出,可帶來額外租金收入約1.2億,約佔2017年的收入淨額2-3%.

九龍東「海濱匯」

預計於2020年前完成。

由於項目為聯營性質,領展只佔60%.

我是不太清楚到時實際回報會有多少,但純粹靠估,應該會有不少於4厘的回報。

只能到時再看看。

內地項目

現時領展擁有三個內地項目,分別為北京歐美匯購物中心,上海領展企業廣場和廣州西城都薈廣場。於1718年中期報告內:

三項物業物業合共收購價131.65億元人民幣,帶來收入淨額3.1港元,年度化回報約3.8~4厘。

資產提升項目

過去多年領展一直靠物業翻新維持租金增長,截至2017年9月30日,領展於香港共有155個物業,當中59個已完成資產提升。

可見資產提升在可見將來仍會成為領展一個重要的增加收入手段。

內地總零售及辦公室面積約300萬平方呎,佔整體物業組合估值8.8%(上限12.5%)。可見內地物業的租金增長非常顯著。

於2017年9月30日,中國內地物業組合帶來收益總額及物業收入淨額分別達到3.99億港元及3.10億港元。歐美匯購物中心及西城都薈廣場 的零售續租租金調整率分別為30.7%及62.1%,而領展企業廣場1座及2座的辦公室續租租金調整率為17.2%。

三項物業物業合共收購價131.65億元人民幣,帶來收入淨額3.1港元,年度化回報約3.8~4厘。

資產提升項目

過去多年領展一直靠物業翻新維持租金增長,截至2017年9月30日,領展於香港共有155個物業,當中59個已完成資產提升。

風險因素:

最大的不確家因素應該在於美國加息的步伐。

先說我理解的加息與REITS的關係。

REITS的收入是租金收入,當利息上升,代表通貨膨脹,通常是經濟向好的表現。

經濟向好,租金收入亦自然上升,帶動REITS的每基金單位分派。

當然,前提是加息在有序,可控的步伐下進行。

目前因為Trump的稅改方案,在已經全民就業的基礎下大搞基建,

必然推高工資,最後帶動通脹上升。

市場正正擔心聯儲局要加息>4次去抑制過熱的經濟。

而目前領展的資本還原率是歷史的新低(4.57%)。

若以4.57%計算,每基金單位淨值= (6994/0.0457)/2170 = 70.5

若以6%計算=(6994/0.06)/2170 = 53.7.

總結:

投資總有一些壞習慣就係先買入後分析。

領展於過去十年交出了非常漂亮的成績,於是我對其戒心亦減輕了。

我認為投資最重要的不是企圖去預測未來,

而是要建立一個多元化分散的投資組合和買入自己了解的企業。

領展是一間經營得很好,而且亦十分容易了解的一家企業(起碼對我而言)。

我預期黎緊兩至三年,每年還是可以用每年8%~10%左右的速度增長。

(香港每年名義GDP~5%,加埋stock buy back同黎緊幾個project)

以2018年預計每基金分派2.43元計,本人買入價69.65計,只有3.5厘。

但計及將來的增長,應該算是一個不錯不失的投資吧。

PS: 823 CEO王國龍先生(年薪七百多萬,花紅有一千八百多萬)於2017/09先後兩次增持823,

每股平均價分別63.055和62.7, 斥資合共341.73萬元。當個參考。