祝各位狗年生生猛猛,投資路上愈來愈進步!

過去一個月市場大幅波動,

風高浪急,最好就係趁呢個新年假,好好檢視一下自己持股。

龍記是我組合內第一隻買入的工業股,佔組合約9%的倉位。

第一次買入在上年5月,買入原因是想在組合中加入一隻工業股,

而龍記主力做模架,是工業生產不可或缺的一環。

模架經加工會成為模具,再變成各樣產品,

龍記的生產的模架涵蓋汽車,玩具,家電等範圍,十分廣范。

加上股壇長毛亦於去年四月份增持。於是以試驗性質買入。

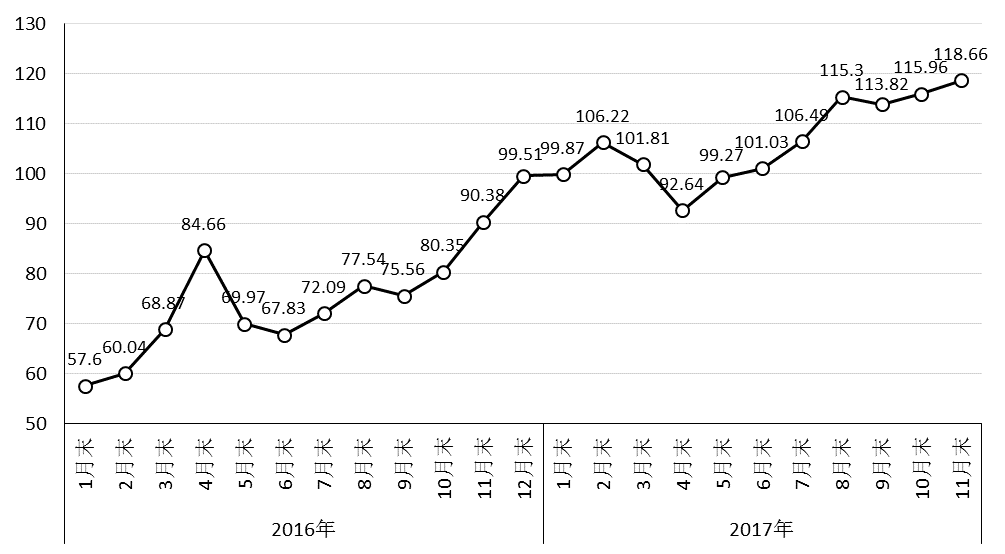

在2017年,中國的pmi指數一直處於50以上,代表製造業一直在擴張。

而2017年的中報的盈喜亦證實了我的想法。

2017年的中期盈利已差不多等於2016全年的盈利.

若扣除期內出售上海龍記土地56,035,000 港元的收益,即每股0.089的收益.

2017年核心盈利0.24-0.089 = 0.151. 仍比去年(EPS:0.12)上升25%.

留意2016年下半年開始, PMI持續上升中, 在2016下半年的純利佔全年純利6成.

根據財新PMI數據, 2017下半年的數據仍是十分好, 大概跟上半年相若.

簡單以上半年核心盈利*2 推算, 全年核心盈利有0.302. 若加上出售龍記的收益, 應有0.39.

但最近有個隱憂, 就是鋼價一直上升.

可以看出, 鋼材價格比2016年上升了不少.

鋼是生模架的一個重要成本,

由2016中報可見, 原材料及已用消耗品 在2017年中期用了469百萬, 2016年是369百萬.

上升了27%.

所以我又找了2011年時期的年報看,那時原材料成本高達11億,上下半年各5億多。我不知道今次的鋼價上升對成本構成多大壓力.

自己以保守一點計, 毛利下半年跌2個百分點至2014年0.06算.

下半年淨利潤 = 1202 * 0.06 = 72.12百萬. 即每股0.114.

全年EPS = 0.24+0.114 = 0.354

若毛利保持不變(下半年核心盈利保持與上半年一樣), 全年EPS = 0.24 + 0.151 = 0.39

若以10倍PE估算,我認為股價正於合理水平.

出售是基於想調整組合,特別在將近加息的環境,若一間公司只靠派高息維持股價,

將來無風險利率的調升必然影響股價。

為此,除幾隻核心收息股外,嘗試加入一些增長股,

以達至一個更加平衡的組合去應對將會來臨的大浪.

No comments:

Post a Comment