繼2022年尾openAI推出chatGPT後, 語言翻譯的問題算是全面解決了.

人們第一次可以用自然語言跟機械溝通,

隨後更發現這些模型不只明白training set包含的語言,

透過先進的pattern recognition,模型似乎也掌握了其他新語言.

研究人員稱這種現象為--湧現.

其後人們慢慢認識到transformer + LLM的架構帶來的能力,

只要不斷餵以更大量的數據, 訓練更多參數的模型, AI的能力似乎沒有一個上限.

AGI統治人類似乎不再是天方夜譚.

在這樣的背景下, Nvidia由2023年升了2.4倍後, 今年再升1.7倍.

而個人組合亦因此受益.

個人組合回報YTD: 27.6%

同期標普500指數 YTD: 23.3%

納指YTD:28.6%

組合現金:13%

| Stock | portfolio % |

| NVDA | 16.7 |

| TSM | 13.1 |

| VOO | 12.29 |

| MSFT | 10.48 |

| AAPL | 10.38 |

| US-T GOVT Note 4.25 31 Dec'25 | 8.28 |

| US-T GOVT Note 2.75 31 Aug'25 | 8.18 |

| AMD | 5.01

|

| ADBE | 4.61 |

| AMZN | 3.64 |

| DDOG | 2.37 |

| NTDOY | 2.12 |

| 0900 | 1.24 |

| TSLA | 1 |

| 1830 | 0.59 |

個人組合沒有什麼大變動, 貫徹佛系持股的精神.

年內主要操作是減持NVDA, AMD, 加注ADBE,

還有就是繼續加大債券的持倉比例和持續買進VOO

NVIDIA(NVDA)

上半年於87.2減持1/4, 錯失了其後>50%的漲幅.

以回報而言的確不理想, 但以風險管理的角度來看卻無可厚非.

本人並非AI專家, 只是不斷上網爬文看youtube以了解一下背後運作的原理.

這樣的認知水平無法說服自己孤注一擲.

若然不減持的話, 回報大概會上升2-3%, 但持倉就進一步集中在AI概念股上.

要長期在股市生存, 重點不是回報最大化, 反而是避免重大虧損.

正如巴菲特所言:

Rule number one: never lose money. Rule number two: Never forget rule number one.

個人而言, 一個多樣化的投資組合仍是長期生存的關鍵,

自問不是股神的材料, 只是對投資有興趣而對選擇的版塊有所質重.

絕無理由為要爭取超額回報而讓自己有面臨滅頂之災的機會.

Adobe(ADBE)(+)

自2020首次買入後,經歷了2022因加息回調,2023因AI概念被炒高,

最近一次加注在2024年年頭,於$561加注平均成本為$460.

持貨4年,只是加個和,回報並不理想。

回顧過去幾年的收入:

2020: 12.9b (+15%)

2021: 15.8b (+22%)

2022: 17.6b (+11%)

2023: 19.4b (+10%)

2024: 21.5b (+11%)

可見收入增長愈來愈慢,尤其今年在加AI加持下,

市場預期Adobe收入增速應會提高。

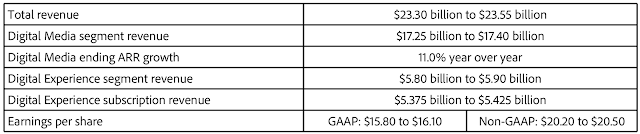

可是最近管理層給出2025財年的收入預測:

相當於只有9%的增長

電話會議上分析師也毫不掩飾直接指出問題:

But apologies to state the obvious, but investors aren't, you know, that excited or are showing that excitement. The stock is a major under-performer on a year-to-date date. It's down again on an after-hours basis today. And I would point to it's the lack of acceleration that we're seeing in the numbers, right? Digital Media net new ARR this quarter grew just -- or in Creative Cloud grew 2%.

You're guiding to decelerating growth into the forward year despite all this innovation. And I think the question that it brings up in investors' mind is, is there some leak in the bucket, right? All this innovation, new monetization avenues, pricing going up, but the growth is going in the wrong direction. Like is there a part of the equation that's not working? Is there share losses? Is there something that we're not seeing that is taking away that momentum in the numbers that's not -- sort of not in the acceleration in the numbers, if you will?

管理層只是回應過去一年多次提高收入預測, 對目前增長勢頭感到滿意.

在加大對AI的投資後, 變現的能力受質疑, 此乃其一.

其二是Adobe的確存在愈來愈激烈的競爭.

以視頻剪接為例, 除了自家的Premiere Pro外,

市場上亦愈來愈多人開始用DaVinci Resolve.

另外, 隨著短視頻的興起, 視頻剪接的需求亦有所改變.

以往電影製作, 或廣告設計等專業的需求仍在,

但更多輕量級的需求似乎用tiktok自帶的剪接功能即可.

市場上對內容的需求的確愈來愈多, 但adobe似乎並沒有很好把握這些改變.

在Figma的收購案亦可看出管理層的確著急了,

不然不會用200億收購一間收入只有7億的公司,

最後還以失敗告終.

雖然如此, 但Adobe仍是十分強大的公司, 旗下的PhotoShop仍是十分強大

而且2025年頭更會迎來一次漲價, 現時持倉只佔組合4.6%,影響不是很大。

更大的問題是減持後的資金出路, 在估值大幅下修的現在, 減持未必是最好的決策.

只有繼續且看且走.

展望2025年

正如Adobe因AI變現遭遇困難而估值下修,

對整個AI市場而言, 變現仍是未來的重點.

現時AI的生態中主要賺錢的仍是晶片生產, 隨後是出租算力的各大雲端廠商.

應用層面的公司仍普遍處於燒錢狀態.

個人覺得這樣的生態並不會持績很久, 業界仍然在等待一個殺手級應用.

我並不是說AI就是一個泡沫, 只是任何新技術都需要時間落實.

想當年愛迪生於1879年發明燈泡。然而20年過後,美國仍只有3%的家庭有電可用。

因為電網建設成本高昂而且初時電燈的成本遠遠比油燈貴,導致普及進展緩慢。

openAI最新的o3模型在推理上的表現的確令人驚喜, 但背後的計算成本呢?

最後, 無論AI是否泡沫,終將會為人類社會帶來翻天覆地的變化,

2025年注定是充滿改變的一年,希望各位讀者在風雨中砥礪前行!

共勉之!

No comments:

Post a Comment