收入上升19.8%, 達277.6億元.

公司股東應佔盈利12.84億, 同比上升16.94%

每股盈利0.13人民幣, 派息0.13人民幣.

盈利比我個人預期算是低了, 但盡派盈利卻是超出預期.

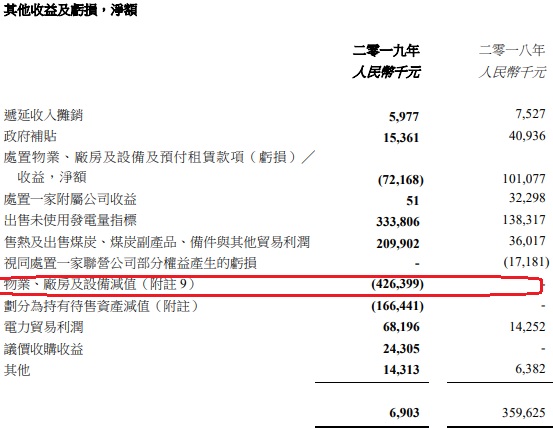

值得留意的是損益表上竟然出現了4.26億元的減值損失.

具體原因不清楚,

看分部業績時發現大部分減值都是在水電資產上, 佔了3.9億

若然沒有這筆減值, 業績是可以做得更好的.

自2018以供股收購電廠以來, 公司面對煤價上升,

而上網電價卻被鎖死, 變相是以公司利益為國家經濟做出犧牲

隨後以三供一供股收購清潔能源, 收購作價58.4億

若撇除火電的影響, 2017年公司清潔能源一共賺了14.72億.

而今年是自收購以來首個完整的財年,

撇除火電賺的5.5億, 清潔能源合共賺了18.34億

換言之58.4億的收購只帶來了3-4億元的利潤提振.

還沒計及三供一帶來的攤薄效應.

所以近幾年的股價低迷絕對是有效市場的反映

最新的股東權益是303億, 今年賺了12.8億, ROE只有可憐的4.2%

反觀非控股股東權益有148億, 卻控制了9億的利潤, ROE有6.1%(雖也不算得高)

但另一角度看目前PB只有不到0.5, 反映出折讓巨大.

按理來說, 國家政策有利於清潔能源的發展, 清潔能源往往享有優先發電權.

因此即使中國經濟下行, 對清潔能源的打擊亦不會太大.

個人認為這類股票只適宜極度低殘時買入博反彈, 不宜長渣

利申:有蟹貨

This article is crisp and informative.

ReplyDeleteThanks for sharing!

^_^

Thank you ^^

Delete